ʲô���ֽ�������?

ʱ�䣺2018-06-08

ʲô���ֽ�������?

�ֽ����������ֽ�������,����ͨ������Ϊ,���ܽ��˴����IJ����ֽ���ֽ�ȼ�����������˾

�ֽ�������(CFS)��������˾�������ֽ�ͷ��,����ζ�Ź�˾�����ֽ���֧������ծ��ͻ�����Ӫ���á����ֽ��������������ʲ���ծ�������������ǿ�Ƶ�һ���ֹ�˾�IJ�����1987����������

�ڱ�����,���ǽ�����չʾ���CFS�Ľṹ,�Լ������������һ����˾ʹ������(Ҳ������ǵĽ̳�,�����ܻ����ķ���.)

��������ֽ�������

CFSʹͶ�����˽˾�IJ�������,�ʽ�Ӻζ���,�Լ������������Ǯ��CFS�dz���Ҫ,��Ϊ����������Ͷ������ȷ��һ����˾��һ����ʵ�IJ���������

ծȨ��,��һ����,������ʹ��CFS�����������ֽ��ǿ��õ�(��Ϊ��������)����˾������Ӫҵ���úͳ�������ծ��

CFS�Ľṹ

�ֽ�����������Ҫ������:

�Ӿ�Ӫ��ֽ�,

��Ͷ�ʻ�ֽ�,��

���ʻ���ֽ�,��

���ĸ����,��¶���ֽ�,��ʱҲ���������������ϻ��ԭ����ϻ����

��Ҫ����Ҫע��,CFS���б�����������ʲ���ծ��,��Ϊ������������ʹ�����δ���ֵ������Ѿ���¼�����á����,�ֽ��Dz�һ���ľ���������������ʲ���ծ��,�����ֽ����ۺ����ۡ�(�����Ķ�,�����˷����ֽ������ļ���.)

��Ӫ�

����ƣ���ۺ�֢�ľ�Ӫ������κ���Դ��ʹ���ֽ��ҵ�������仰˵,������ӳ�˶����ֽ�������һ����˾�IJ�Ʒ�����

һ����˵,���ĵ��ֽ�,Ӧ���˿�,�۾�,���,Ӧ���˿ӳ���ֽ�ҵ������Щ��Ӫ����ܰ���:

����Ʒ�ͷ���������վ�,

֧����Ϣ,

����˰֧��,

֧����Ӧ�̵���Ʒ�ͷ�����������,

нˮ����֧����Ա��,

���֧��,

�κ��������͵���Ӫҵ����

���ڽ���Ͷ����ϻ�Ͷ�ʹ�˾,��������Ĵ��ծ���Ȩ�湤��Ҳ�������ڡ����������ֽ���������ӷ�����˰��۾ɡ�̯��,��������ʲ���ص��������ʧ,��Ϣ�������յ�һ����Ͷ�ʻҲ�������ڡ�Ȼ��,������������۳����ʲ��������������ھ�Ӫ�

�ֽ�������μ����

�ֽ�������ͨ��ijЩ����������ͨ�����ӻ��������IJ���,���ú����ý���(�������ʲ���ծ���Ϻ������)�����������һ��ʱ�ڵ���һ������Щ����������Ϊ���ֽ���Ŀ���㾻����(�����)�����ʲ���ծ(�ʲ���ծ��)������,��Ϊ���������еĽ����漰ʵ�ʵ��ֽ���Ŀ,�ܶ���Ŀ����ʱ���������������ֽ���.

���,�ֽ������ļ��������ַ���:ֱ�ӷ��ͼ�ӷ�����

����ֱ�ӷ����������ĸ������͵��ֽ�֧��������,�������ֽ�֧������Ӧ��,�ͻ��ֽ�������ֽ�֧�����ʡ���Щ���ֵĿ�ʼ�ͽ���������ͨ��ʹ�ø���ҵ���˻��ͼ�龻���ٻ����������˻���

������ӷ�,�Ӿ�Ӫ��ֽ�������,�����Ծ�����Ĺ�˾�������������Ϊ��˾’s���������Ȩ������,��������ֻ����ʱȷ��Ӯ�������������յ�ʱ�������沢����һ�����Ӿ�Ӫ����ֽ�������ȷ��ʾ,����б�Ҫ��������Ϣ��˰��(Ϣ˰ǰ����)����Ӱ�쾻����,����û��ʵ��֧�����ֽ���δ�յ������ǡ�����ӷ�Ҳʹ�õ��������ӷǾ�Ӫ�Ի,��Ӱ�칫˾�ľ�Ӫ�ֽ�����

����,�۾ɷ��ò����������ֽ�;�������ǿ۳��ʲ����ܼ�ֵ,����ռ���ˡ������Ϊʲô�������ӻؾ����۶�����ֽ�����Ψһһ���ʲ�����ռ��CFS�����ʲ����ۡ�

Ӧ���ʿ����ʲ���ծ���ϵı仯��һ������ڼ䵽��һ�������뷴ӳ���ֽ��������Ӧ���˿����,����ζ�Ÿ�����ֽ��Ѿ����빫˾�ӿͻ����������˻����AR������Ȼ�����ӵ������۶������½������Ӧ���˿����Ӵ�һ������ڼ�,���ӵ���������۳������۶�,��Ϊ����AR��������������,���Dz����ֽ�

���ӿ��,��һ����,����һ����˾���˸����Ǯ����������ԭ���ϡ������������ֽ�֧��,���ӿ��ļ�ֵ�Ӿ����۶��п۳������ٿ�潫�����ӵ������۶�������Dz�ȡ����,Ӧ���˿�����ӻ�������ʲ���ծ����,�����ӵ�������һ�굽��һ���������ӵ������۶

ͬ������Ҳ������Ӧ��˰��,Ӧ������Ԥ�����ա�����Ѿ�����,Ȼ��Ƿֵ�IJ����һ�굽��һ������Ӿ������ȥ�����������,��Ƿ,��ô�κβ��콫�����ӵ������档(����Ķ�����,��Ӫ���ֽ�����:�Ⱦ�����?).

Ͷ�ʻ

Ͷ�ʻ�����κ��ֽ����Դ��ʹ�ù�˾��Ͷ�ʡ����������ʲ�,����ӿͻ���Ӧ�̻�����κθ�����صĺϲ����չ�����������һ�ࡣ�����֮,�豸�ı仯,�ʲ�,��Ͷ�����ֽ�Ͷ�ʡ�

ͨ��,�ֽ�Ͷ�ʱ仯“�ֽ�”��Ŀ,��Ϊ�ֽ����ڹ������豸,����,������ʲ����м�֤ȯ��Ȼ��,��һ�ҹ�˾�����ʲ�,���ױ���Ϊ��“�ֽ�”�����ֽ�Ͷ�ʡ������Ͷ�ʻ�ֽ�������μ����,�������Ͷ�ʻ���ֽ�������

���ʻ

���ʻ���ֽ������Ͷ���������ʽ����Դ,�Լ�ʹ���ֽ�֧�����ɶ���֧������Ϣ��֧����Ʊ�ع��ͳ���ծ���ԭ��(����)����������һ�ࡣ

�ֽ�����ʵı仯��“�ֽ�”�O�ʱ�ʱ,����“����”��Ϣ֧�������,���һ����˾ծȯ��������,����˾�յ��ֽ�����;Ȼ��,��֧����Ϣծȯ������,��˾�������ֽ��������ֽ����������ʻ����μ����,������������ʻ�ֽ�������

������CFS��һ������

�ֽ���������������һ������:��

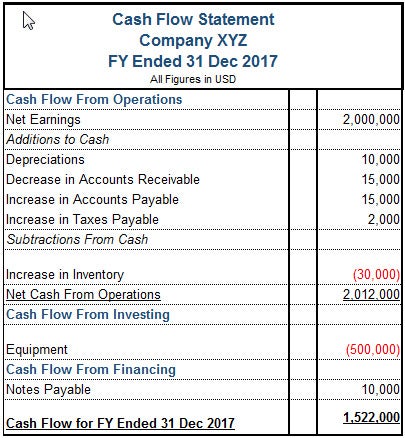

���������ƣ���ۺ�֢,���ǿ��Կ���,2017������ȵ��ֽ�������1522000��Ԫ�����ֽ����Ĵ���Դ���ֽ�����ҵ��,���Ͷ������˵��һ���ü�������ζ�ź��IJ�������ҵ��,���㹻��Ǯ���µĿ�档�ɹ����豸����ʾ,�ù�˾���ֽ�Ͷ���ڿ������������,��˾���õ��ֽ�����Ӧ�û���Ͷ���ߵ�˼�����Ӧ��Ʊ�ݡ��ֽ����,δ���Ĵ�����á�

��Ȼ,���������е��ֽ�����������������,����ֳ��������ֽ���;�����ֽ�����Ӧ�Զ���ߺ���û�н�һ���ķ�������ʱ,���ֽ����Ľ����һ����˾����������ҵ����һ���ض���ʱ���,�⽫��δ����һ�����¡������Ϊʲô�����ֽ����ı仯��һ��ʱ�ڵ���һ��ʹͶ���߸��õ��˽˾�����ִ�е�,�Լ��Ƿ�һ����˾���ܵı�Ե�Ʋ���ɹ���(�ֽ�������Ƶ���Ϣ,������ֽ�������̴�:Ϊʲô��˾��ƭ.)

��CFS���ʲ���ծ���������

���������Ѿ����۵�,�ֽ���������Դ������������ʲ���ծ������������������ͼ�Ƶ���CFS����Ϣ�������ʲ���ծ��,CFS�ľ��ֽ�������һ�굽��һ��Ӧ�õ����ֽ�֮����������������ӻ�����ʲ���ծ��,�������ֽ����������ǵ�ʱ�ڡ�(����,���������ֽ���Ϊ2017��,2016����ʲ���ծ������2017Ӧ��ʹ������)

����

�ֽ�������������ֵ�ĺ���������,δ����ӯ�������ͳ���ǰ���Ĺ�˾����CFS������ȷ������˾���㹻�������ʲ����ֽ�֧���������á�����˾����ʹ���ֽ�������Ԥ��δ�����ֽ���,����������Ԥ������⡣

����Ͷ���߶���,�ֽ�����������ӳ�˹�˾�IJ���״����ͨ��������������ֽ����ھ�Ӫ,Խ�á�Ȼ��,�ⲻ��һ��Ӳ�Թ涨����ʱһ�����ֽ����Ľ����һ����˾������ս�Ե���ʽ������ҵ��

ͨ���о��ֽ�������,Ͷ���߾Ϳ��Եõ�һ����������Ƭ�����ֽ�˾�����ɺͼ�ʵ������IJ���������˾��

Read more: ʲô���ֽ�������?

���:��